Analisis Saham Arista Networks, Inc. (ANET) Hari Ini

Gotrade Research Desk

Ditinjau oleh Analis Internal Gotrade

Share this article

Ditulis oleh Aries Yuangga.

Analisis Tanggal 26 Januari 2026

Ringkasan

Arista (ANET) itu bukan “hardware networking biasa”. Mereka main di switching & routing untuk data center/cloud, yang jadi jalan tol trafik buat AI workloads (east-west traffic, spine-leaf, high-speed interconnect). Jadi ketika AI capex naik, networking ikut kebagian porsi. Bahkan sering jadi bottleneck yang harus dibeli duluan.

Dari data TradingView yang kami lampirkan, market lagi ngasih sinyal campuran:

Tapi valuasi tidak murah: P/E (TTM) ~52,67x. Artinya, ANET ini “boleh mahal” selama growth & execution-nya konsisten. Begitu ada keraguan (guidance / demand), market bisa cepat menghukum.

Verdict: ANET menarik untuk diakumulasi bertahap saat koreksi, tapi bukan tipe saham untuk “all-in sekali tembak”. Disiplin level dan sizing jadi kunci.

Fundamental Snapshot

Ukuran dan valuasi

Harga: ~US$136,34

Market cap: ~US$171,69B

P/E (TTM): ~52,67x

Basic EPS (TTM): ~US$2,67

Dividend: tidak ada (ANET fokus reinvest & buyback/cash build-up)

Earnings dan ekspektasi terdekat

Next report date: 13 Feb 2026

Report period: Q4 2025

Estimasi EPS: 0,76

Estimasi revenue: ~US$2,38B

Quarter terakhir (yang tampil di snapshot):

EPS 0,75 vs estimasi 0,72 (beat ~4,48%)

Revenue ~US$2,31B vs estimasi ~US$2,26B (beat)

Profitability dan kualitas

Dari tabel rasio/margin, ANET punya profil yang jarang:

Gross margin ~63–65%

Operating margin ~41%

Net margin ~~40% (sekitar 39–41%)

ROE ~33–35%

ROIC ~~33%

Neraca (balance sheet) dan cash

Total assets (Q3 2025): ~US$18,05B

Total liabilities: ~US$6,14B

Total equity: ~US$11,91B

Total debt: praktis 0

Net debt: negatif (net cash) ~-US$10,11B

Dengan posisi begini, ANET punya bantalan besar untuk:

tahan siklus

investasi R&D

fleksibilitas strategi

Cash flow dan free cash flow

Operating cash flow (Q3 2025): ~US$1,27B

Free cash flow (Q3 2025): ~US$1,24B

Angka FY 2024 yang tertulis: FCF ~US$3,68B dan operating cash flow ~US$3,71B

Analisis Teknikal

Harga referensi chart: ~US$136,32–136,34

Level-level penting (Fib)

Resistance / Target atas (zona supply)

US$146,34 (Fib 0) → area target teknikal pertama yang “make sense” untuk retest

Area swing sebelumnya terlihat di sekitar US$153,57 (major supply / level psikologis)

Support / Buy zone (zona demand)

US$133,17 (Fib 0,5) → support dekat (sering jadi area “reclaim”)

US$130,06 (Fib 0,618) → demand utama (buy-the-dip yang lebih ideal)

US$127,77 (Fib 0,705) → demand lanjutan (buat nambah posisi saat market ngasih diskon)

Last defense

US$120,00 (Fib 1) → kalau breakdown sampai sini, berarti market sedang risk-off serius (mode “defensive buy” saja)

Read teknikal singkat

Struktur masih bisa dibaca sebagai pullback dalam trend yang lebih besar, selama harga tidak hancur melewati 120.

Skema pergerakan yang kami gambar juga menunjukkan kemungkinan “chop” dulu (turun-naik) sebelum lanjut naik. Jadi, masuk bertahap lebih aman daripada nunggu entry sempurna.

Invalidation (untuk swing yang disiplin):

Daily close yang clean di bawah ~US$120 → struktur pullback berubah jadi breakdown (lebih baik tunggu base baru).

1. ANET bukan sekadar “networking”, tapi core infrastructure data center

AI bikin permintaan bandwidth & switching makin brutal. Saat semua orang fokus ke GPU, banyak yang lupa: tanpa network yang kuat, GPU idle.

2. Profitability “kelas elite”

Margin kotor ~60%+ dan operating margin ~40% itu bukan normal untuk hardware-oriented company. Ini tanda:

product differentiation kuat,

discipline biaya rapi,

pricing power ada.

Product differentiation kuat, discipline biaya rapi, pricing power ada.

3. Neraca super bersih (net cash)

Utang hampir nol dan cash tebal bikin downside lebih “ketahan” saat market risk-off. Banyak growth company tewas bukan karena produknya jelek, tapi karena neracanya lemah. ANET kebalikannya.

4. Wall Street masih “supportive”

Konsensus analis masih condong bullish: PT ~168 dengan rating dominan Strong Buy. Bukan jaminan naik, tapi memberi konteks bahwa koreksi harga sekarang bukan karena “semua orang membuang kapal”.

Risiko Utama

Valuasi premium (P/E ~52x) Sedikit miss atau guidance yang kurang meyakinkan bisa bikin multiple compress.

Customer concentration / capex cycle Networking data center tetap sangat bergantung pada belanja cloud & enterprise. Kalau capex melambat, ANET bisa ikut kena.

Kompetisi & teknologi Networking itu perang inovasi. Salah langkah produk atau kalah timing bisa menggerus momentum.

Market regime risk Kalau market global masuk risk-off (yield naik, liquidity ketat), saham growth premium biasanya jadi target “trim duluan”.

Valuasi dan Skenario (High Level)

Base Case (3–9 bulan)

Harga konsolidasi, lalu retest 146.

Kalau earnings aman: lanjut ke 153.

Bull Case

Earnings + guidance kuat, AI infra sentiment balik risk-on.

Break 153 dan lanjut trend (range atas terbuka).

Bear Case

Risk-off besar + multiple compress.

Drop ke 130 → 127,8, dan worst-case 120 sebagai last defense.

Kesimpulan

Dari data yang kami kirim, ANET itu bisnis berkualitas tinggi: margin tebal, cash kuat, dan posisi strategis di data center. Koreksinya lebih terasa seperti re-pricing valuasi ketimbang fundamental yang patah.

Tapi karena P/E-nya premium, cara mainnya harus lebih cerdas: akumulasi bertahap di demand zone, bukan kejar harga.

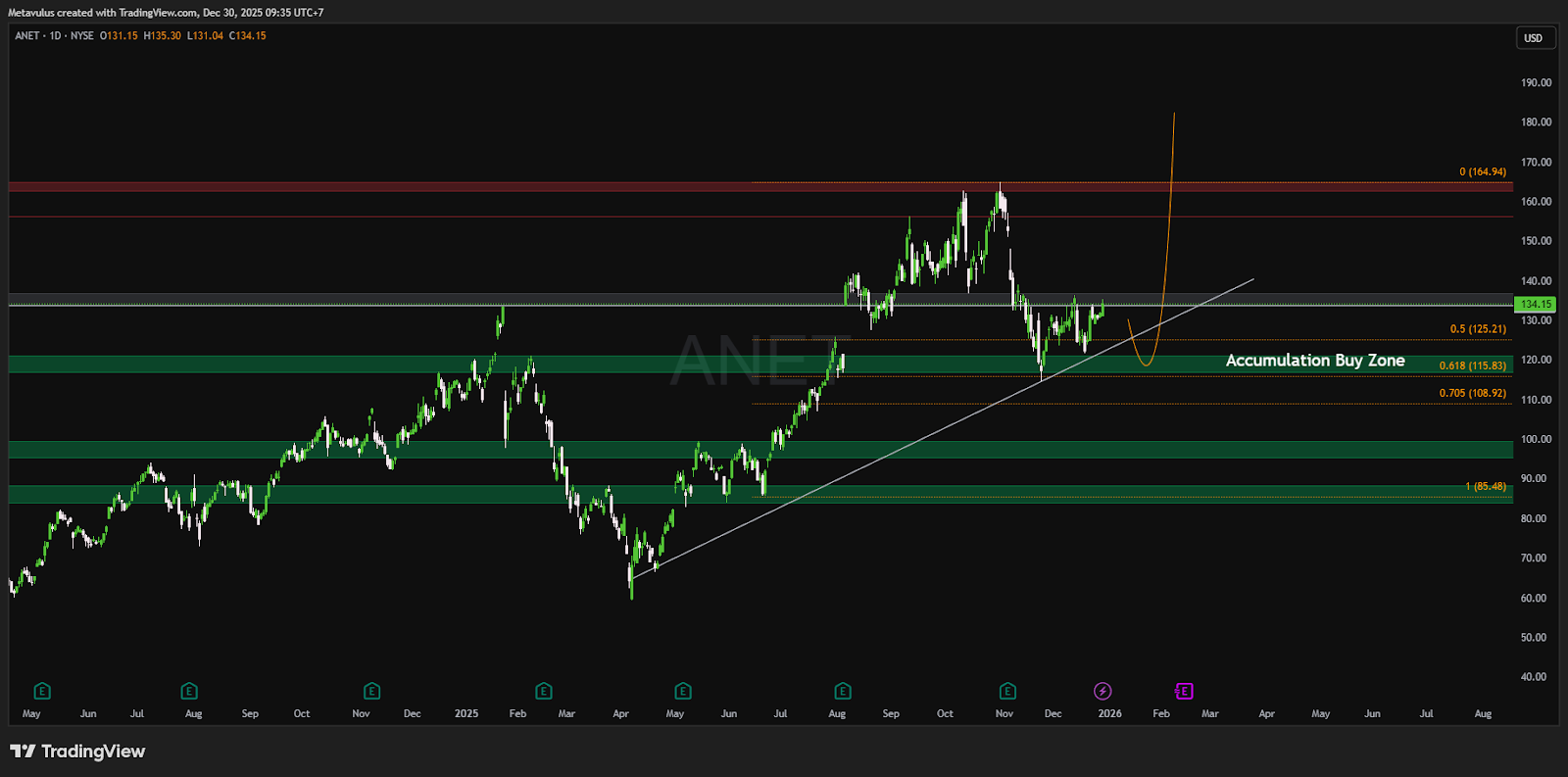

Analisis Tanggal 30 Desember 2025

Ringkasan

Arista Networks (ANET) kini bukan sekadar “networking company”, tapi salah satu pemain paling kuat di switching & routing untuk data center skala hyperscaler. Arista juga jadi “tulang punggung” trafik AI (training/inference), cloud, dan enterprise modern.

Dari paket data TradingView:

Harga terakhir:US$134,15

Valuasi:P/E (TTM) 50,17x dengan EPS (TTM) 2,67 → pasar lagi bayar mahal untuk kualitas dan growth.

Market cap:US$168,93B dan cash ~US$10,11B → balance sheet kuat.

Earnings: laporan berikutnya 16 Feb 2026 (Q4 2025), estimasi EPS 0,76 dan revenue 2,38B.

Secara teknikal, chart kamu jelas “ngasih peta”: ada zona akumulasi dekat trendline naik, dengan level Fibonacci yang rapi.

Kesimpulan sementara dari data ini:

ANET terlihat seperti quality growth yang sedang “mendingin” setelah puncak, dan lebih menarik dimainkan sebagai akumulasi bertahap di area demand, bukan diburu saat harga lagi mepet resistance.

Fundamental Snapshot

Ukuran & valuasi

Market cap: ~US$168,93B

Enterprise value: ~US$158,83B (cash sekitar US$10,11B)

P/E (TTM):50,17x

EPS (TTM):2,67

Dividen:tidak ada dividen (growth play murni)

Earnings & ekspektasi

Next report date:16 Feb 2026

Report period:Q4 2025

EPS estimate:0,76

Revenue estimate:2,38B

Revenue (annual) & engine bisnis

Total revenue tahun terakhir:~US$7,00B

Kontributor terbesar: Cloud Networking Product ~US$5,88B → artinya mesin utama ANET tetap produk data-center networking.

Geografi (2024)

Amerika Serikat:~US$5,66B (dominan)

EMEA:~US$713,17M

Asia Pasifik:~US$560,93M

Area benua america non-AS:~US$66,04M

Ownership (ringkas)

Free float shares: ~1,04B (82,7%)

Closely held: ~217,31M (17,3%)

Kenapa ini penting?

Model bisnis ANET sangat “terkonsentrasi” ke demand data center (terutama US).

Saat siklus capex hyperscaler kuat → ANET biasanya ikut kencang.

Tapi saat capex melambat → market biasanya cepat kompres multiple karena valuasi sudah tinggi.

Analisis Teknikal

Harga saat ini:US$134,15

Level-Level Kunci (Fib)

Resistance/target atas

~US$164,94 (Fib 0) → area “prior high zone” / target struktural

Area mid-resistance terlihat di sekitar US$140–150 (range supply sebelum ke 164)

Zona akumulasi (sesuai chart kamu)

~US$125,21 (Fib 0,5) → demand awal / area re-test wajar

~US$115,83 (Fib 0,618) → demand utama (lebih “value”)

~US$108,92 (Fib 0,705) → demand lanjutan (deep pullback tapi masih masuk struktur)

Last defense

~US$85,48 (Fib 1) → kalau market masuk fase risk-off besar (struktur bullish jangka menengah bisa rusak kalau tembus keras)

Read Teknis Singkat

Struktur di chart kamu masih ngikut uptrend line, jadi koreksi yang terjadi lebih terlihat sebagai pullback dalam tren (bukan pembalikan total).

Area 125 → 116 → 109 itu “peta akumulasi” yang logis karena berimpit dengan Fib demand + area harga yang historically sering jadi reaksi.

Invalidation yang sehat (biar disiplin):

Untuk swing: kalau weekly close jatuh dan bertahan jauh di bawah ~115 (atau pecah struktur trendline kamu), modenya berubah dari “buy the dip” jadi “tunggu base baru”.

Trading Setup

1. DCA Plan (Investor 6–24 bulan)

Tujuan: masuk tanpa all-in, rata-rata harga bagus, tetap waras kalau volatil.

Kalau semua keisi, average cost biasanya jatuh di area “enak” tanpa perlu nebak bottom.

2. Swing Setup (2–10 minggu)

Entry:125–116 (ideal) / agresif bisa mulai di breakdown 134 kalau ada konfirmasi

Stop (rapih): daily close < ~115

Stop (anti-noise): weekly close < ~109

TP1:140–150 (trim sebagian)

TP2:160–165 (major target sesuai Fib 0)

Why The Thesis Works (Pillars)

1️⃣ ANET itu “infrastruktur wajib” untuk trafik AI & cloud

Kalau AI compute naik, trafik antar node (east–west traffic) ikut meledak. Di kondisi itu, yang dicari bukan cuma chip, tapi jaringan data center yang cepat dan stabil. ANET salah satu beneficiary paling jelas dari tema ini.

Cash besar dan struktur bisnis yang fokus bikin ANET punya fleksibilitas tinggi untuk bertahan saat siklus melambat.

3️⃣ Street masih mendukung

Data rating analis kamu menunjukkan konsensus masih condong bullish: Strong Buy 22 dari 28 analis (3 bulan terakhir). Ini bukan jaminan harga naik, tapi menandakan “narasi institusional” masih pro.

Risiko Penting

Multiple risk (P/E 50x) Growth sedikit melambat aja bisa bikin harga “dihukum” karena ekspektasi sudah tinggi.

Capex hyperscaler melambat Kalau big customer menahan belanja data center, ANET biasanya ikut kena.

Kompetisi (vendor besar + whitebox) Persaingan pricing/produk bisa menekan margin, terutama saat demand melandai.

Konsentrasi geografis & pelanggan US dominan; kalau siklus enterprise/cloud US berubah, dampaknya terasa.

Valuasi dan Skenario (High Level)

Base Case (3–12 bulan)

Harga konsolidasi, lalu balik “risk-on” ➡️ potensi normalisasi ke 140–150, lalu tes 160–165

Bull Case

AI capex lanjut ngebut + earnings deliver sesuai ekspektasi ➡️ break 165 dan lanjut re-price (tapi tetap volatil)

Bear Case

Risk-off besar / growth melambat / guidance mengecewakan ➡️ turun ke 116–109, dan kalau itu gagal bertahan: area ~85 jadi “last defense”

Kesimpulan

ANET adalah quality growth yang masih disukai pasar, tapi valuasinya mahal sehingga entry harus disiplin.

Kalau kamu main rapi:

Akumulasi bertahap di demand (125 → 116 → 109) lebih masuk akal daripada ngejar di harga sekarang.

Untuk swing, target terbaik tetap area supply besar (140–150 lalu 160–165).

Kunci utamanya: jangan kasih ruang ke “valuasi mahal” untuk ngacak emosi—pakai sizing dan stop yang jelas.

📌 Verdict (berdasarkan data): BUY on Pullback (Accumulate), bukan Buy Breakout membabi-buta.

Disclaimer: PT Valbury Asia Futures Pialang berjangka yang berizin dan diawasi OJK untuk produk derivatif keuangan dengan aset yang mendasari berupa Efek.