Zoom Video Communications (NASDAQ: ZM) baru saja melaporkan Q3 yang solid dan kembali nunjukin satu hal: bisnisnya jauh lebih sehat daripada harga sahamnya.

Zoom menaikkan outlook free cash flow FY25 ke ~US$1,9 miliar + buyback baru US$1 miliar

Mesin pertumbuhan baru: AI Companion, Zoom Phone (>10 juta seat), Contact Center, dan Workvivo mulai jadi growth driver di luar sekadar video call.

Valuasi “bargain software”:

Market cap ~US$25 miliar

Forward P/E ~14x, Price/FCF sekitar 13x berdasarkan FCF guide US$1,9 miliar (murah untuk software margin tinggi).

Narasi pasar mulai berubah: Baird dan beberapa analis lain mulai nge-tag ZM sebagai software value play: growth pelan tapi stabil, FCF besar, dan potensi re-rating kalau growth bisa diangkat lagi lewat AI & produk baru.

📌 Rating pribadi: BUY (Quality + Value + Re-Rating Story)

Bukan lagi saham pandemi, tapi mulai shifting jadi cash-flow machine dengan optionality AI.

1️⃣ Bisnis Berubah dari “Pandemic Play” jadi Platform AI + UCaaS

Revenue sekarang stabil di >US$1,2 miliar/kuartal dengan growth low-single digit, tapi:

AI Companion usage naik 4x YoY, dan mulai jadi nilai jual utama di seluruh produk (Meeting, Phone, Contact Center).

Enterprise ARR ~US$4,9 miliar dengan 4.363 pelanggan >US$100K ARR → base yang sticky dan high-margin.

Zoom bukan lagi sekadar aplikasi meeting, tapi pelan-pelan jadi platform komunikasi + AI workflow untuk perusahaan.

2️⃣ Margin & Free Cash Flow Super Tebal

Q3: adjusted operating margin ~41%, operating margin GAAP juga naik jauh dibanding tahun lalu.

FCF guide FY25 ~US$1,9 miliar → di atas 7% dari market cap sekarang ⇒ P/FCF ≈ 13x.

Buyback US$1 miliar baru = manajemen secara eksplisit bilang “saham kita murah”.

Untuk software dengan brand kuat serta balance sheet bersih, kombinasi margin tinggi, buyback, dan valuasi murah ini jarang.

3️⃣ AI & Produk Baru Sebagai Growth Engine 2026+

Zoom Phone sudah >10 juta seat berbayar dan masih bertumbuh.

Contact Center, Workvivo, dan solusi customer experience mulai kontribusi meaningfully ke billings.

AI Companion bukan cuma fitur ekstra, tapi dijadikan driver upsell & win-rate di deal enterprise.

Kalau manajemen bisa dorong growth kembali ke high-single hingga low-double digit sambil mempertahankan margin, narrative pasar bisa berubah dari “ex-growth” jadi “compounder murah”.

4️⃣ Valuasi: Software Cash-Machine di Harga Value

Dari data agregat:

Market cap: ~US$25 miliar

Sales tahunan: ~US$4,8–5 miliar

Forward P/E: ~14x

P/S: ~5x

P/FCF: ~13x (pakai FCF guide 1,9B)

Bandingkan dengan SaaS berkualitas lain yang sering dihargai 20–30x FCF. Di sini kita dapat:

balance sheet kuat

brand global

FCF besar

downside relatif dilindungi valuasi

Ini cocok banget sebagai value play di sektor software yang sedang “dihukum” pasar.

Risiko

Growth lambat & NRR <100%: Net revenue retention 98% artinya beberapa pelanggan reduce seat; kalau AI dan produk baru gagal mengimbangi, growth bisa stuck.

Kompetisi berat: Microsoft Teams, Google Meet, Webex, dll. Kalau Zoom kalah inovasi atau pricing, win rate bisa turun.

AI monetization belum jelas: Usage AI Companion tinggi, tapi monetization penuh masih butuh waktu; market bisa bosan kalau EPS tidak naik secepat narasi AI.

Re-rating butuh waktu: Software sector masih underperform; bisa saja ZM “nge-sideways” lama walau fundamental bagus

Valuation & Scenarios (High Level)

Base Case (12–24 Bulan)

Revenue growth 4–6% per tahun

Margin tetap tinggi, FCF ~US$1,8–2,0 miliar

Pasar mulai re-rate ke 17–18x FCF

➡️ Implied harga ~US$100–110 (sejalan dengan PT Jefferies US$105).

Bull Case

AI Companion, Phone & Contact Center naikin growth ke 8–10%

FCF naik >US$2,1–2,2 miliar

Multiple melebar ke 20x+ FCF (mendekati SaaS berkualitas lain)

➡️ Potensi harga US$115–130 dalam 2–3 tahun.

Bear Case

Growth flat/turun, kompetisi makin keras

NRR turun <95%, enterprise kurang nambah seat

Market kasih multiple cuma 10–11x FCF

➡️ Harga bisa turun ke US$70–75 (mendekati area flush 77,5 di chart). Tapi di level itu, probabilitas buyback & value buyer masuk makin tinggi.

Kesimpulan

Zoom sekarang adalah kombinasi menarik dari:

Bisnis stabil dengan basis enterprise kuat

Margin & FCF sangat tebal

Mesin pertumbuhan baru dari AI, Phone & Contact Center

Valuasi ala “value stock” di sektor software yang lagi dibenci

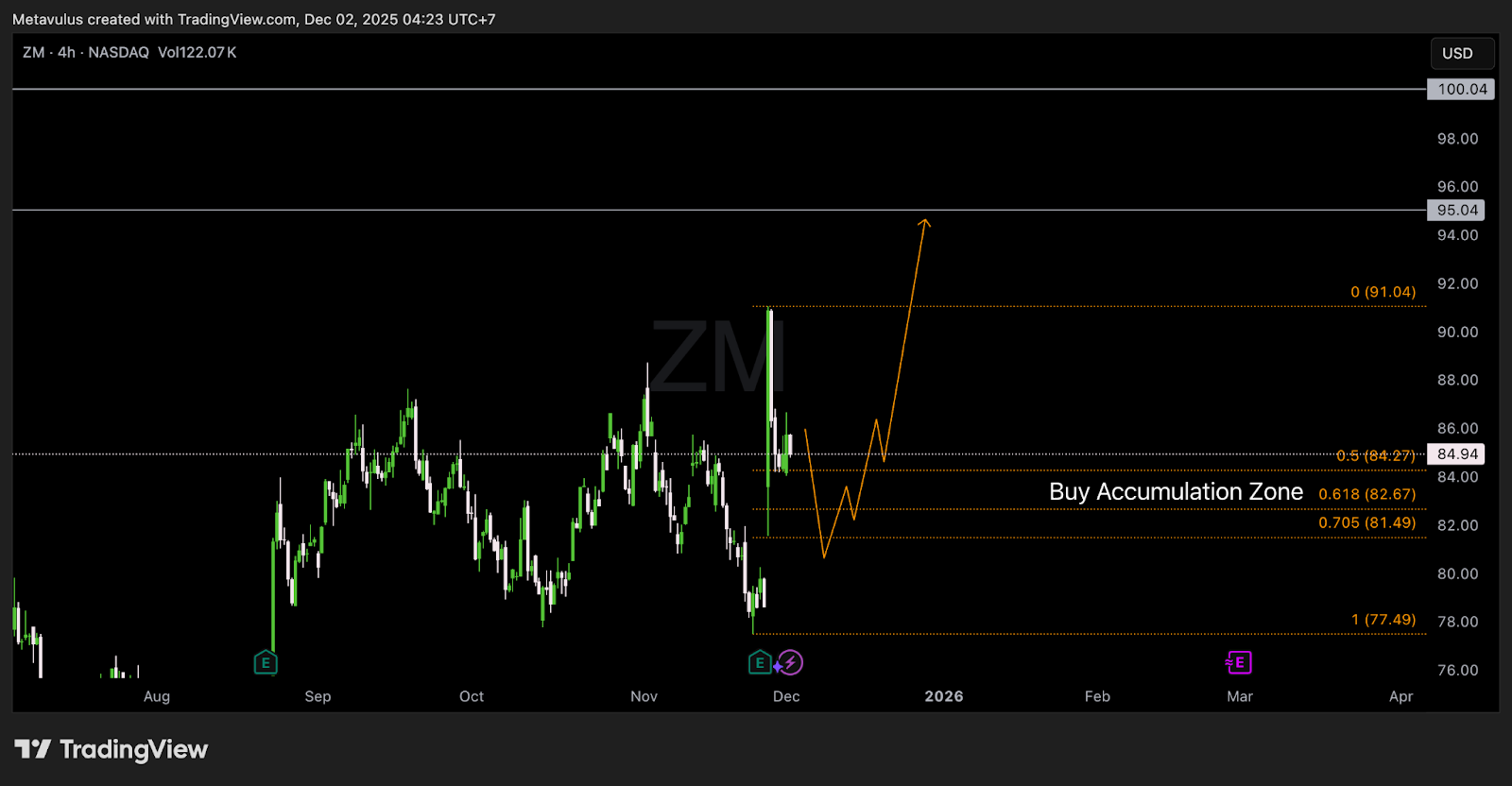

Chart juga lagi ngasih Buy Accumulation Zone yang jelas di 84–81. Selama struktur tetap terjaga di atas 77,5, setup risk-reward untuk swing maupun posisi 1–3 tahun terlihat menarik.

📌 Verdict: BUY

📌 Akumulasi: US$84,3–82,7–81,5

📌 Target: US$91 → 95–100 (dan potensi re-rating ke 105+ jika software sektor pulih)

Disclaimer:

PT Valbury Asia Futures Pialang berjangka yang berizin dan diawasi OJK untuk produk derivatif keuangan dengan aset yang mendasari berupa Efek.

Gotrade Research Desk

Gotrade Research Desk